Le terme de FinTech à lui seul peut faire lever un sourcil interrogateur sur nombre de visages français. Pourtant, le mot existe depuis bien longtemps maintenant et englobe une vaste constellation de services dématérialisés ayant un point commun : proposer des services financiers alternatifs.

La FinTech a pris une place prépondérante dans nos sociétés et dans nos vies. Aujourd’hui, il est bien rare qu’une personne n’utilise pas au moins un service associé à ce terme pour gérer ses finances (porte-monnaie, emprunt, assurance, etc.), sur son smartphone par exemple. Pourtant, le mot peut se montrer encore un peu obscur. S’il est difficile de présenter un tour d’horizon global de la FinTech en 2023, nous pouvons en tout cas donner un léger aperçu de ce que le secteur représente.

Une définition assez claire

Association des mots Finance et Technologie, le terme FinTech définit tout simplement une entreprise qui utilise les avancées technologiques modernes pour développer des services et produits liés aux secteurs financier et bancaire. Le terme remonte en fait à plusieurs décennies déjà, puisque la presse anglo-saxonne l’utilisait pour la première fois entre les années 1980 et 1990. L’arrivée de PayPal sur le marché en 1998 représentait déjà un début de révolution des services bancaires et de paiement, posant alors les grandes bases de ce qui définirait la FinTech par la suite.

Le secteur était encore balbutiant au début des années 2000, mais la crise économique mondiale de 2007-2008 a changé la donne. Entraînée par une méfiance globale vis-à-vis des systèmes bancaires traditionnels, une grande vague de création d’entreprises souhaitant proposer des solutions alternatives s’est établie. Les experts considèrent que l’année 2015 est le moment où le domaine de la FinTech a pris une ampleur beaucoup plus importante. Sur cette année seule, le secteur a levé quelque 47 milliards de dollars dans le monde, principalement aux États-Unis.

C’est aussi en 2015 qu’a été créée l’association France FinTech, dont SportsTech reprend le modèle, afin de rassembler tous les acteurs du pays sous une même bannière pour « promouvoir l’excellence du secteur en France et à l’étranger et représenter les FinTech françaises auprès des pouvoirs publics, du régulateur et de l’écosystème ».

Plus concrètement encore, les FinTech représentent divers services tels que les sites de financement participatif, le crowdlending, les nouveaux moyens de paiement, la gestion de patrimoine ou encore ceux que l’on appelle les néobanques, ces banques en ligne très recherchées ne proposant pas de frais. L’objectif des FinTech, à la source, est de perturber les modèles classiques des secteurs bancaires et financiers tels que nous les connaissons depuis des décennies. Les FinTech réfléchissent et s’adaptent aux changements des usages des clients quasiment en temps réel afin de leur proposer des solutions innovantes et plus simples dans un marché historiquement très réglementé.

Un secteur dynamique et bien implanté

Comme nous le disions, la FinTech occupe aujourd’hui une place importante dans nos vies. Le secteur est encore très dynamique, même s’il semble vivre en ce moment un plateau. En France, selon l’association France FinTech, les entreprises du secteur ont levé 2,9 milliards d’euros. Sur les six premiers mois de l’année 2023, le chiffre est en baisse de 60 % avec plus de 567 millions d’euros de levées de fonds. Mais les experts internationaux estiment que le secteur va encore prendre de l’importance dans les années à venir. Selon The Brainy Insight, la FinTech pesait, en 2021, 115 milliards de dollars et avait levé 210 milliards dans le monde. Le secteur pourrait peser pour plus de 900 milliards de dollars d’ici 2030.

Les FinTech se sont donc bien implantées dans nos vies. Nous parlions plus tôt de PayPal, qui reste un moyen de paiement en ligne sûr et très utilisé, mais d’autres entreprises se sont elles aussi bien installées. Rien qu’en France, plusieurs licornes (des entreprises valorisées à plus d’un milliard de dollars) de la FinTech existent, que nous utilisons au quotidien : Lydia, le service de paiement par téléphone ; Leetchi et ses fameuses cagnottes pour les anniversaires ou le départ d’un collègue ; ou encore Qonto pour les finances professionnelles.

Ces FinTech se positionnent au milieu des néobanques Revolut et N26 ou des modes de paiement par smartphone comme en proposent Apple avec Apple Pay ou Google et son Google Pay. Il y a plusieurs mois, des fuites faisaient état de l’envie d’Elon Musk d’implémenter aussi sur Twitter des services de paiement en ligne, dans son objectif de transformer le réseau social en une super app. Et ces exemples sont parmi les plus connus du monde occidental, mais des centaines d’autres existent à travers le monde, qui gagnent chaque année en implantation.

Trois grandes tendances se dessineraient pour expliquer leur puissance aujourd’hui. La première est la prise de conscience de la part des institutions bancaires et financières du poids des FinTech et de leur influence sur la société. Elles décident donc de plus en plus de collaborer avec ces entreprises, leur permettant d’améliorer leurs services par la même occasion. Deuxième tendance, plus récente, l’utilisation toujours plus importante de l’intelligence artificielle et du machine learning pour faciliter les processus et proposer des solutions plus poussées. Dernière tendance, l’utilisation croissante de solutions mobiles dans la gestion des finances au quotidien.

L’euro numérique, une réponse institutionnelle à ces changements d’usages ?

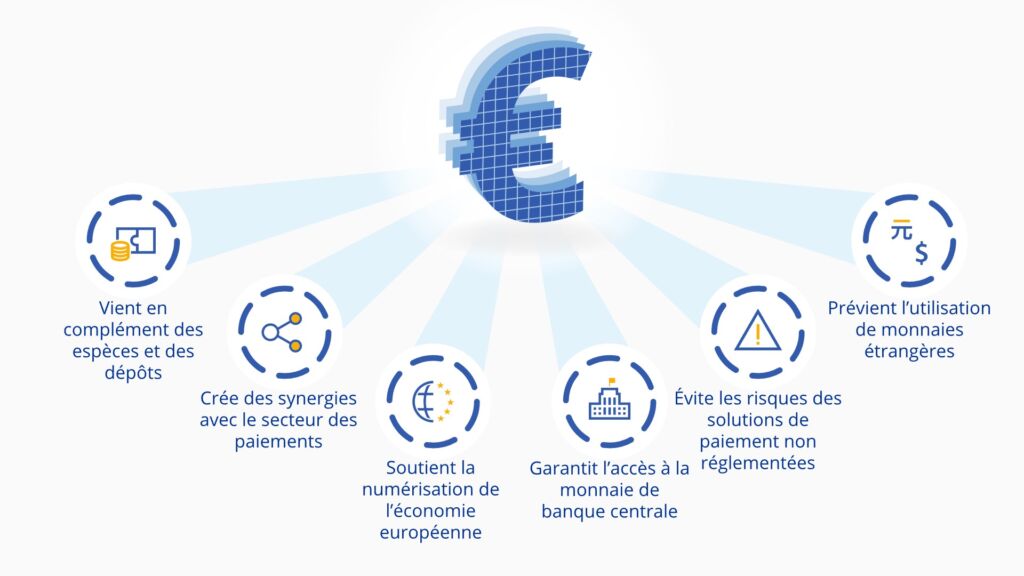

Dans un monde de plus en plus numérisé où les paiements en ligne explosent aux dépends de l’utilisation de billets et de pièces, l’Union européenne, par le biais de la Banque centrale européenne (BCE), a lancé il y a deux ans un grand chantier de mise en place d’un euro numérique dans toute la région. Un projet monétaire d’une importance capitale pour s’adapter aux nouveaux usages et dont l’étendue de la mise en place est comparable à celle du lancement de la monnaie unique en 1999.

Des mots mêmes de la BCE « il s’agirait d’une monnaie numérique de banque centrale, qui serait équivalente aux espèces, mais sous forme électronique. L’euro numérique viendrait en complément des billets et pièces et constituerait une solution de paiement supplémentaire. » Un déploiement se ferait dans les cinq à dix ans à venir.

Une réponse notamment aux projets privés de cryptomonnaies qui ont émergé ici et là dans le monde, et à l’instauration par d’autres puissances d’une monnaie numérique. Si les technologies de blockchain ne sont pas exclues, il semblerait en revanche qu’elles soient considérées avec beaucoup de méfiance par l’organisme monétaire européen. Quelles que soient les solutions techniques envisagées par la BCE, si le projet venait à se développer à terme, il le serait avec l’aide – ou en tout cas en suivant la direction – des FinTechs, en se basant sur leurs services.